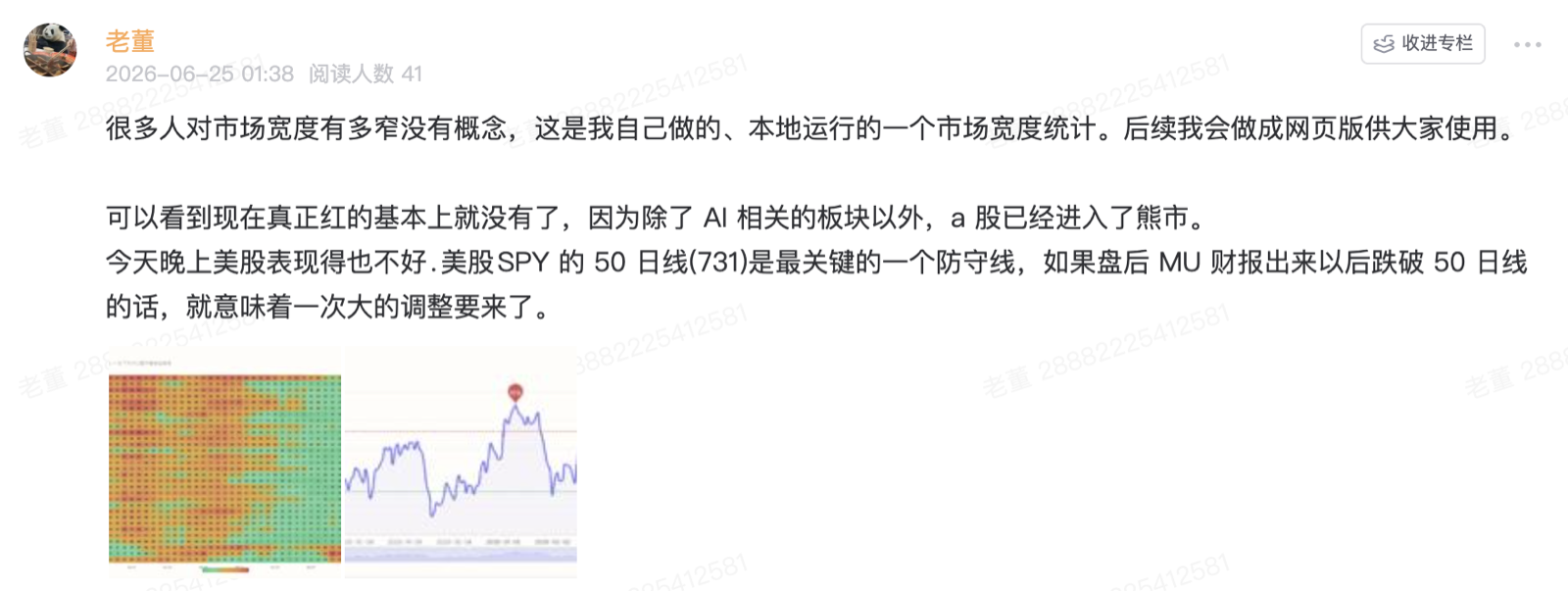

4 月 15 日,我发过一篇文章《A股最后一涨》(公众号原文)。那篇文章里,我准确的判断了接下来股市的走势。在文章中我说了两个判断:

第一,这轮行情的本质是水来了。M1M1狭义货币供应量:流通中现金+企业活期存款等,衡量随时能花的钱增速从 2024 年底的低点回升,把 A 股从 2600 多点抬上 4000 点。但央行已经明确表态不再大幅放水,流动性已经见顶。

第二,流动性见顶和股市见顶之间有一个时间差,市场还会靠惯性再冲一段,也就是“最后一涨”。 就像踩了一脚油门然后松开,车不会立刻停,还会往前滑。

6 月 25 日,我在星球里就提醒过风险。

好,三个月过去了。我们把当时的预判,和后来的数据,一条一条对一遍。

M1:二次确认拐头

先看水龙头。

M1 同比增速,在 2025 年 9 月触及 7.2% 的高点之后震荡回落。今年 4 月我发文章的时候,它处在 5% 左右的高位反复。5 月,它反弹到 5.49%,但没能超过前高;6 月,直接掉到了 3.97%。

来源:中国人民银行(理杏仁 Open API)、上证指数;截至数据最新交易日。

这就是技术上讲的“二次确认二次确认第一次拐头可视为波动;反弹不过前高、再次掉头向下,技术上确认趋势反转”:第一次拐头你可以说是波动,反弹不过前高、再次掉头向下, 大概率就是趋势了。

随后的各项政策也能看出。水,确实没有再来了。

最后一涨:涨了,涨完了

再看市场本身。

4 月初市场因为美以伊战争砸出一个坑,成长100全收益指数全收益指数把成分股分红再投资计算在内的指数,比常见的价格指数更能反映真实收益最低跌到 10947 点。从那之后到 6 月 22 日,一路涨到 18492 点,涨幅 68.9%。就算从 4 月 15 日文章发布那天算起,也涨了 50%。

这,就是最后一涨。它真的来了,也真的涨完了。

来源:理杏仁 A股全指,截至最新交易日。

再往后就是这三周的事:从 6 月 22 日的高点算起,到 7 月 17 日,成长100 已经下跌了 24.8%。

两条预判,M1 拐头、最后一涨全部应验。

一个新的佐证:成长价值比触及历史极值

如果你觉得 M1 和成交量还不够,我们再看一张图。

来源:国证指数公司,成长100R(480080)/ 价值100R(480081)全收益指数,2012-12-31 = 1000,截至 2026-07-17。

图下方是 A 股的成长价值比成长价值比成长100全收益指数 ÷ 价值100全收益指数,衡量成长风格相对价值风格的强弱,也就是成长100 全收益指数除以价值100 全收益指数,衡量成长风格 相对价值风格的强弱。这个比例,在触及 2.43 的历史极值之后,快速回撤。

2.43 是什么概念?是 2012 年底有数据以来的最高值,比 2021 年那轮牛市顶点的 2.31 还高。成长股相对价值股的超额收益,堆到了历史上从未持续过的位置。这个走势,和前两次牛市高度相似。

以上一次极值为例。2021 年 11 月 9 日,成长价值比见顶(2.31)。之后:

| 观察期 | 成长100R | 价值100R | 成长相对价值 |

|---|---|---|---|

| 3 个月 | −18.5% | +14.9% | −33.4 pctpctpercentage points 百分点:两个百分比之差,不是相对涨跌幅 |

| 6 个月 | −24.7% | +10.3% | −35.0 pct |

| 12 个月 | −26.0% | +10.8% | −36.7 pct |

| 观察期 | 成长100R | 价值100R | 成长相对价值 |

|---|---|---|---|

| 3 个月 | −48.0% | −29.1% | N/A |

| 12 个月 | −41.1% | −28.7% | N/A |

本轮呢?成长价值比从 2025 年 4 月 8 日的 0.94,一路抬升到今年 6 月 25 日的 2.43,然后同样的剧本开始上演。

再看一个很多人没注意的细节:从 6 月 30 日到 7 月 17 日,成长100 下跌 22.3% 的同时,价值100 不但没跌,还涨了 6.5%。

这说明什么?这不是一次普跌,而是一次切换。

钱没有离场,它在从成长流向价值。这个特征,和前两次极值之后,如出一辙。

所以,这次大跌意外吗?在数据里,它一点都不意外。它只是均值回归均值回归价格/比值偏离历史常态后,倾向于向常态区间回摆迟到几天,但从不缺席。

真正的问题:为什么数据明牌了,还有人受伤

既然 4 月就说了最后一涨,6 月底数据全面亮红灯,为什么还有那么多人没跑?

因为市场高位的叙事,永远是让你继续买。

“这次是科技革命,不能用老眼光看估值。”“任何回调都是上车机会。”“怕高的都是苦命人。”

耳熟吗?每一轮牛市顶部,话术都不换,只是换个板块名。2015 年是互联网+,2021 年是核心资产,这一次是 AI。

叙事背后是什么?是利益。股价到了高位,本来就该减仓,很多人却反过来加杠杆。你高位买入, 才有人的巨额盈利能够兑现。他们不是在分析市场,他们是在被叙事牵着走。

我 4 月那篇文章里有一句话,现在再说一遍:这个市场里赚钱的人,不是预测最准的人,而是纪律 最好的人。“认知决定财富”,这里的认知不是指你能预测明天涨跌,也没人能。它指的是,当数据 告诉你赔率已经极差的时候,你能不能管住手。

前者是能力,后者是纪律。大多数人缺的不是前者,是后者。

后续怎么走

无非两种情况。

第一种,成长价值比反弹,做一个双头。成长股跌急了,反抽一下,比值再冲一次前高附近,然后再 回归。这种可能性存在。

第二种,市场风格直接切换到价值。本轮成长价值比的高点,就是这一轮风格周期的高点,接下来 进入价值占优的阶段。

我的判断:第一种的可能性不大。但投资讲的是应对,不是押注,所以观察信号要给清楚:

如果成长反弹缩量、稍微一弹就软,那是双头陷阱,反弹是高位者第二次减仓的机会,不是上车机会。

如果价值板块持续相对走强、成长的反弹一次比一次弱,那就是切换确认,持仓结构要跟着换, 而不是死扛等解套。

至于大盘整体,我维持 4 月的判断:更可能是温水煮青蛙式的阴跌,而不是一口气崩盘。因为央行 虽然不加水,但也不会抽水,流动性是慢慢收敛的。但对普通人来说,慢慢跌其实比暴跌更可怕, 因为它会让你一直觉得“快到底了”“再等等就反弹了”,然后一直等,一直套。

最后

4 月那篇文章的结尾,我说过我给自己画了一条线:线以上,持有;线拐头,减仓;线确认下行,离场。

现在,M1 拐头确认了,成长价值比从历史极值回撤了。种种信号都指向同一个方向。

这张图的残酷之处在于,它把所有故事、情怀、信仰都剥掉,只剩下一个冰冷的事实:

钱来了就涨,钱走了就跌,风格涨到极致就切换。

复盘一下你这两周的操作:是哪些叙事让你在高位不顾风险买入,又是哪些侥幸让你在数据拐头时 没有执行纪律?

想明白这个,比预测明天涨跌重要一百倍。

跟紧数据,别跟风。